网络博彩平台投注趣博彩票骗局

顶级国际娱乐app下载

顶级国际娱乐app下载

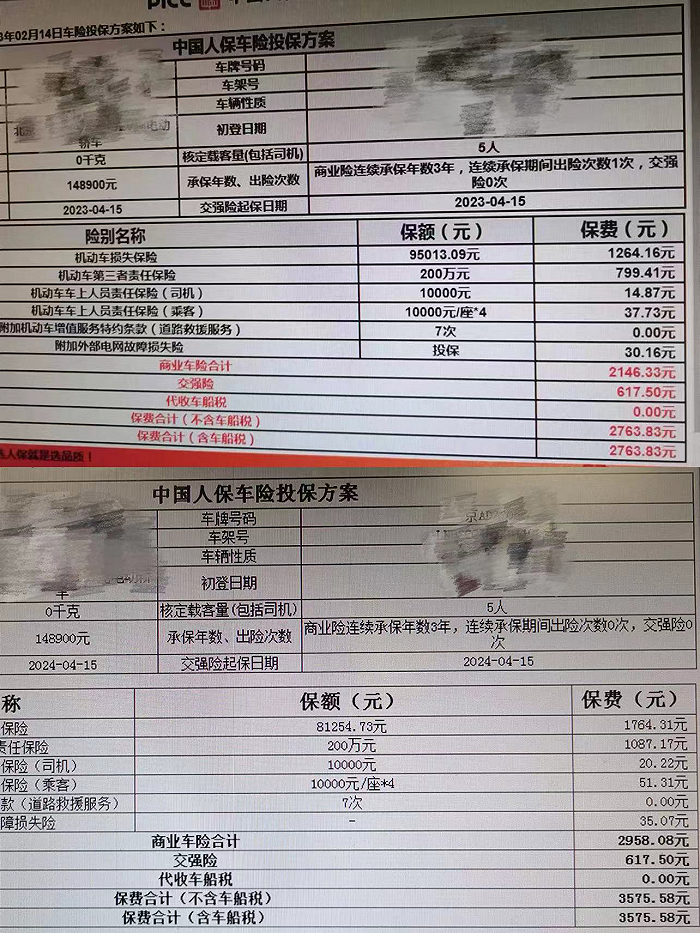

近日,驾驶习气高超的北汽新动力车主李先生被我方新动力车的续保保费吓了一跳。

皇冠正规足球在本年东谈主保财险给出的商车险报价中,他在东谈主保财险投保的200万元的局外人牵扯险加价最多,涨幅超30%。“要是旧年有脱险的情况下加价我就认了,然而旧年整年中只开了2000公里,况且保合手了零事故、零理赔。” 李先生无法知道这样的涨幅。

李先生的情况在新动力车主中不是个例,致使是庆幸儿,来自湖北的罗女士更是被原保障公司拒保困扰。

2024年开年以来,新动力汽车市集硝烟宽裕的降价大战正酣,坑害者在享受到了廉价买车的实惠之时,部分曾经购买了新动力汽车的坑害者却靠近着保费贵、续保难的新难题,车险致使成为不少新动力汽车使用资本上最大的一笔开销。

皇冠hg86a

保费跳涨、变相拒保,新动力车险正在遭逢“成长的烦嚣”。

新动力车主遭逢“保费刺客”

李先生向界面新闻记者暗示,在本年东谈主保财险给出的商车险报价中,他在东谈主保财险投保的200万元的局外人牵扯险加价最多,报价3440元,而2023年的200万局外人牵扯险保额的价钱则是2603元,涨幅越过800元。

李先生出示的两年新动力汽车保障保单

东谈主保的车险业务员向李先生诠释,由于新动力车理赔较多,修理费立志,通盘市集80%的车主王人靠近加价。同期,新动力车的保费诡计除了计议上一年是否脱险,还需要计议车主年纪、车辆品牌、使用年限等成分。

德国最大的博彩公司趣博彩票骗局另一位来自湖北的罗女士却靠近着原保障公司拒保的烦嚣。罗女士对记者暗示,在第一年为刚买的比亚迪新动力汽车购买了4500元傍边的生意险后,一年时辰内两次脱险,臆想赔付约3万元,本年在邻近续保时辰内却因为被记号为平凡脱险的高风险客户,而被东谈主保拒却续保。随后,罗女士不得不在多家互联网保障代理平台障碍寻求其他保障公司的报价。

在上述私家车除外,界面新闻记者还隆重到,连年来,保障公司对于营运性质新动力商用车拒保概率也在增多,这类营运车辆包括了城市送货、网约车等类型。拒保的主要原因在于非营运性质的新动力商用车脱险率也较高,价钱也愈加立志。一款新动力商用车为例,购买非营运性质车辆保障(交强+生意险)用度在5200元/年;要是按照营运车辆投保,保费则凯旋翻倍,汽车金融做事商们靠近着立志的综结伙本。

此外,界面新闻记者从多个汽车行业论坛上了解到,被“收尾承保”的除了高风险客户除外,由于零部件阑珊、维修清贫,部分曾经退市的老款车型,如小鹏P5等的拒保率也较高;比亚迪秦的部分车型也因承保机构难以辨认是否为营运性质、脱险率过高,而存在一定进度的续保难问题。

一些曾经购买越过四、五年的新动力汽车车主也无数反应,由于电板折损严重、维修资本已远超车辆实质价值,出现了车辆价钱与保障金额出现价钱倒挂,而被保障公司申诉弗成购买保障,要是要续保,则被申诉要搭售座位险等附加险。

面对新动力汽车保障市集出现的承保意愿不高、收尾承保,乃至于违法拒保等愈发凸显的问题,2024年1月,国度金融监督料理总局向考虑财产保障公司等加急下发《对于切实作念好新动力车险承保职责的申诉》(以下简称《申诉》),对新动力汽车承保的车险机构进行调换。

《申诉》要求,各财险公司要高度疼爱新动力车险承保做事职责,重申交强险不得拒保,生意险“愿保尽保”。此外,还要求对系统内新动力车险承保战略和捕快见解开展全面排查,不得在系统管控、核保战略等方面对特定新动力车型接受“一刀切”瓜分歧理的收尾承保循序,调度对新动力车险建立的分歧理捕快见解,要求险企实时贬责坑害者反应的新动力车投保难续保难问题,同期对违法拒保的机构和考虑牵扯东谈主照章严肃处理。

一边靠近监管部门“愿保尽保”的新要求,坑害者喊贵的无数起火;而另一边,却是保障公司叫苦不迭,新动力车险业务越作念越亏。

毅力界面新闻记者从业内交流获悉,天然新动力汽车保费相较于同等保额下的燃油车平均价钱逾越80%以上,但2023年车险新增保单的综结伙本率基本越过100%,致使有公司综结伙本率高达130%。

zh皇冠体育娱乐城新动力汽车国度监测与料理平台数据也自满,2022年,新动力车险保费限度曾经达到了650亿元,生意险签单数目达1118万件,生意险件均保费4139元,较燃油车险高81%,赔付件数达199万件,案均赔款达4953元,比传统燃油车逾越600元。

太保产险总司理曾义在2023年上半年事迹发布会上暗示,新动力车脱险率逾越燃油车脱险率近一倍,加上2023年汽车出行较2022年大幅擢升,888sport这种情况下新动力车险资本越过了100%,这些王人对新动力车的承保资本组成了一定压力。

中国东谈主保副总裁兼东谈主保财险总裁于泽亦表露,受出行强度回升和新动力车占比高的影响,上半年新动力车的脱险率同比飞腾了2.7个百分点。

皇冠足球诸多中小险企在新动力车险上的发达更是欠安。当今的新动力车险王人是总对总衔尾,莫得三十个省就无法开展业务。但小公司既莫得财力购买数据,又莫得这样多分支机构,作念新动力车险很难,但废弃新动力车险也不行。”资深财险东谈主士陈越暗示。

车险承保的“梓里图”与“新大陆”

皇冠客服飞机:@seo3687界面新闻记者了解到,自2021年12月,我国新动力汽车生意保障专属条目发布,成为新动力汽车承保改良的紧迫滥觞。从保障牵扯来看,专属条目凸起了新动力汽车的构造特征,并将保障边界扩大到一些车身三电系统、充电等特定使用场景,尤其是将充电桩等一些车外拓荒也初次纳入承保边界。

新动力汽车与燃油车保障牵扯对比

但在两年多的市集实质承保进程中,“一个专属条目走寰宇”却难以合乎快速发展的种种本事阶梯的新动力汽车承保需求。举例,在该条目下,换电类新动力汽车并未包含在内。此外,在订价机制上,新动力汽车仍然沿用了传统车险订价样式,远远无法知足新动力汽车投保的个性化需求。

“各家保障公司是在用冷武器与热武器作战争。”一位车险行业资深贪图东谈主士这样惊奇,与面对传统的汽车这样的保障标的不同,新动力汽车行业带来的是通盘车生态的变化,东谈主的风险、车的风险王人不相似了,保障机构对待这些风险的见解却停留在照旧浮浅的条目、价钱、手续费、退款扣头这方面,是统共没见解长远贬责这些新风险的,“就像拿着梓里图,根蒂无法找到新大陆”。

在智能网联新动力汽车承保的“新大陆”上,保障机构靠近的汽车标的、车主群体等诸多方面,均有显赫各别。

曾历任多家财险公司车险老成东谈主的大众尤敏捷暗示,新动力汽车的静态成分与动态成分均与传统燃油车不同。

从车的静态成分而言,除了新动力汽车包括最紧迫的三电系统,在制造中,新动力汽车制造企业常常使用了车身一体化工艺,还有踱步于车身四周的传感器、雷达等精密仪器,这类新的造车样式在缩小制酿资本的同期,也导致狭窄碰撞事故带来的新维修难题。

车的动态成分则对行业更为谬误,新动力汽车在数字化车联网口头下曾经产生了丰富的动态数据,何如讹诈这些数据进行风险识别是车险企业靠近的一个全新的课题。在数据方面,现时,除了各级政府部门提供的多个民众绽开平台除外,还有多项新的生意数据曾经经被讹诈到承保风控中,举例,部分保障公司将滴滴等网约车平台等数据加入风控,不错灵验把网约车从私家车类别中剔除出来,进行承保风险识别和分类。

此外,针对新动力汽车的车主群体,一位财险公司车险产物司理暗示,新动力汽车投保中,不错看出女性群体占比显赫高于燃油车,年纪也显赫年青化,长入于20岁至40岁年纪段;首辆车为新动力汽车的生手司机占比十分高,这类东谈主群对于驾驶车辆熟悉进度较低,脱险概率增多;而对于曾经有过驾驶燃油车费历的老司机,也对新动力汽车的驾驶需要一段合乎期,脱险率也有所升高。

“由于新动力汽车加快显赫高于燃油车,这十分于新动力车的每一个车主霎时变成了跑车车主,10万元傍边的新动力汽车就能享受到加快时的犀利推背感,但部分司机却莫得对这种驾驶习气准备好,导致碰撞追尾事故大幅飞腾。”她暗示。

面对当下新动力汽车承保出现越来越多的新矛盾、新问题,新动力车险订价机制改良曾经被速即提上日程。

www.hg86w.com3月11日,在十四届寰球东谈主大二次会议第三场“部长通谈”上,国度金融监督料理总局局长李云泽接暗示,将进一步优化新动力车险订价机制。

多位业内东谈主士向界面新闻暗示,车险订价改良不错期待的标的曾经相比明确顶级国际娱乐app下载,由于新动力汽车数据丰富,不错对保障客户愈加精确画像,探索教悔字据驾驶手脚等动态评分机制,提供各别化、定制化的保障做事。此外,由于新动力汽车的承保风险限度显着增多,车险价钱或将赢得更多生动调度的空间,举例,对新动力汽车承保进一步放开自主订价通盘等,王人不错成为贬责保障机构承保意愿不高的紧迫改良标的。